Centralni informacijski sustav (CIS)

U tehničkoj dokumentaciji Porezne uprave termin Centralni informacijski sustav (CIS) označava IT infrastrukturu Porezne uprave (poslužitelje, baze podataka, komunikacijske servise i aplikacijski sloj) preko kojih se primaju, obrađuju i pohranjuju digitalne poruke povezane s fiskalizacijom i budućim eIzvještavanjem.

CIS je „krov” koji povezuje naplatne uređaje, informacijske posrednike, internu analitiku i nadzorne alate Porezne uprave.

Zašto je bitan?

- prima XML-poruke iz naplatnih uređaja (B2C) i fiskalizacijske poruke iz sustava razmjene eRačuna (B2B/B2G);

- dodjeljuje i čuva JIR-ove te arhivira sve fiskalizirane dokumente;

- osigurava kriptirano i potpisano spremanje podataka radi poreznog nadzora;

- opskrbljuje javne i interne portale podacima (npr. FiskAplikaciju, ePoreznu).

Bez stabilnog CIS-a ne bi bilo moguće provjeriti autentičnost računa, usporediti podatke izdavatelja i primatelja ni izrađivati automatizirane izvještaje o prometu.

CIS nije zasebno definiran u Zakonu o fiskalizaciji, već se spominje u tehničkim specifikacijama i priručnicima koje Porezna uprava objavljuje uz zakon.

Centralni sustav Porezne uprave za fiskalizaciju i eIzvještavanje (Sustav za fiskalizaciju)

Sustav za fiskalizaciju prema zakonu

Centralni sustav Porezne uprave za fiskalizaciju i eIzvještavanje je sustav Porezne uprave koji zaprima, kontrolira i obrađuje podatke iz fiskalizacije računa u krajnjoj potrošnji, fiskalizacije eRačuna i eIzvještavanja.

Članak 2. stavak 1. točka 5. Zakona o fiskalizaciji

Detaljnije o sustavu za fiskalizaciju

Centralni sustav Porezne uprave za fiskalizaciju i eIzvještavanje možemo zamisliti kao digitalni „kontrolni toranj“ cijelog modela Fiskalizacije 2.0., on je specijalizirani modul unutar šireg CIS-a.

Prima svaku fiskalnu poruku, bilo da dolazi iz B2C blagajne ili iz eRačuna između poduzetnika te odmah provjerava ispravnost podataka i trajno ih pohranjuje.

Podatke automatizirano šalje pristupna točka (informacijski posrednik ili interno rješenje) izdavatelja i primatelja, a za korisnika je taj korak nevidljiv.

Zatim vraća trenutačnu potvrdu primitka, čime račun postaje fiskaliziran, a transakcija zabilježena u realnom vremenu.

Na taj način Porezna uprava dobiva usklađene podatke iz dva neovisna izvora, pa može brže provjeravati PDV, lakše pratiti rizike i davati obrađene informacije natrag obveznicima kroz aplikaciju FiskAplikacija.

Drugim riječima, obveznik mora samo osigurati da njegov posrednik ili vlastita pristupna točka komunicira sa sustavom, dok se sve ostalo odvija u pozadini.

Javni portal Porezne uprave

Javni portal Porezne uprave prema zakonu

Javni portal Porezne uprave je portal na kojem Porezna uprava omogućava javnu dostupnost podataka za potrebe provedbe ovoga Zakona, i to: Listu identifikatora poreznih obveznika, Popis informacijskih posrednika te statističke izvještaje o podacima iz fiskalizacije.

Članak 2. stavak 1. točka 16. Zakona o fiskalizaciji

Detaljnije o Javnom portalu Porezne uprave

Javni portal Porezne uprave javno je internetsko sučelje na kojem Porezna uprava objavljuje tri skupine podataka ključnih za novi model fiskalizacije:

- Listu identifikatora poreznih obveznika – dobrovoljno objavljeni OIB-ovi, nazivi i adrese primatelja eRačuna, kao i identifikatori njihovih metapodatkovnih servisa;

- Popis informacijskih posrednika – subjekata koji su prošli test sukladnosti i smiju razmjenjivati te fiskalizirati eRačune;

- Statističke izvještaje o podacima iz fiskalizacije – agregirane pokazatelje o broju i vrijednosti fiskaliziranih računa, statusima eRačuna i sl.

Obveznici mogu na portalu brzo provjeriti je li neki partner registriran za zaprimanje eRačuna, pogledati ažuriran popis odobrenih posrednika ili preuzeti javne statistike radi tržišnih analiza.

Tako portal služi transparentnosti i praktičnoj podršci primjeni Zakona o fiskalizaciji u svakodnevnom poslovanju.

Adresar metapodatkovnih servisa (AMS)

Adresar metapodatkovnih servisa (AMS) prema zakonu

Adresar metapodatkovnih servisa je adresar kojim upravlja Ministarstvo financija, Porezna uprava u kojem su sadržani identifikatori i pripadajući metapodatkovni servisi poreznih obveznika, a kojim se omogućava dostupnost podatka o adresi primatelja eRačuna.

Članak 2. stavak 1. točka 1. Zakona o fiskalizaciji

Detaljnije o adresaru metapodatkovnih servisa

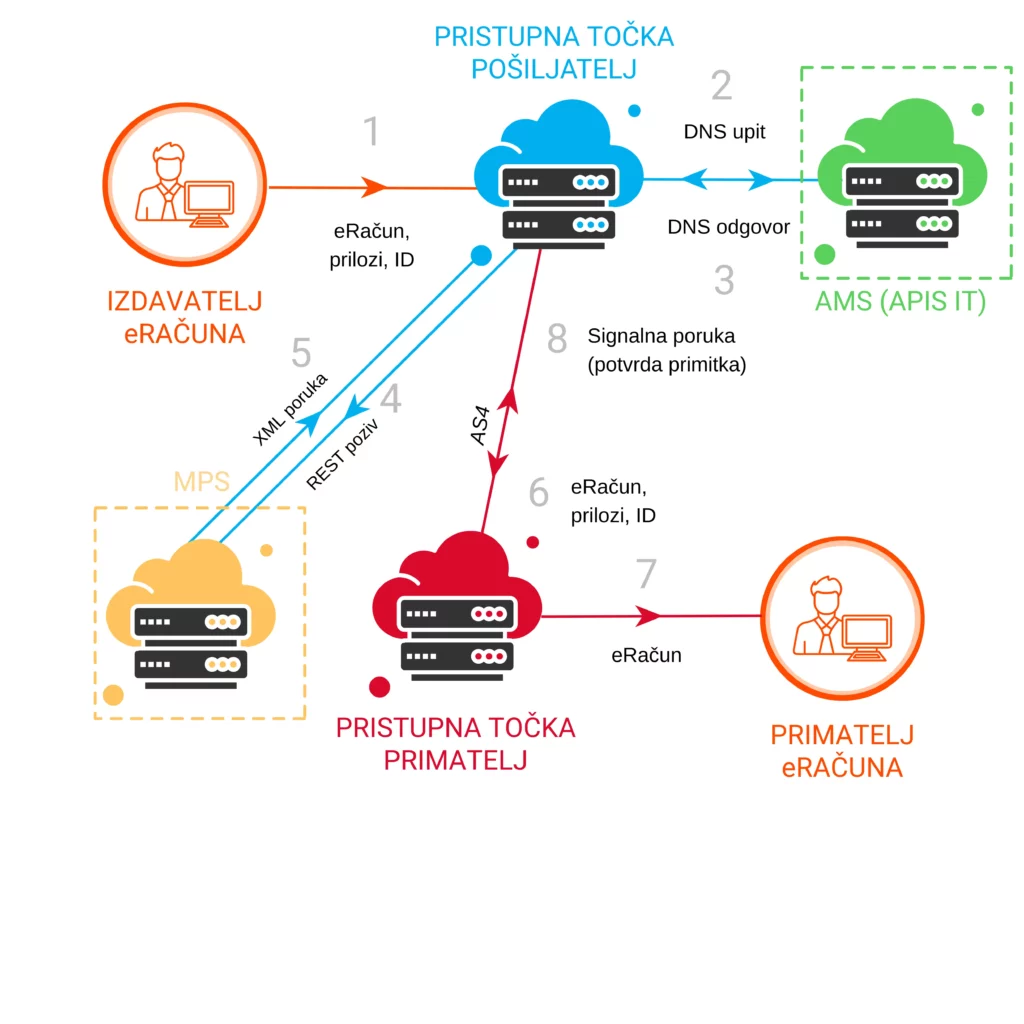

Adresar metapodatkovnih servisa (AMS) je adresar koji Porezna uprava održava za potrebe Fiskalizacije 2.0.

Služi tome da izdavatelj eRačuna, kada ne zna na koju pristupnu točku (PT) njegov kupac prima račune, jednim DNS upitom pronađe odgovarajući metapodatkovni servis (MPS) primatelja.

AMS vraća zapis s metapodatkovnog servisa (MPS) primatelja te iz tog MPS-a izdavateljev sustav (ili informacijski posrednik) dohvaća konačni endpoint pristupne točke i tek tada šalje eRačun.

Sustav se time:

- pojednostavljuje – izdavatelj treba znati samo OIB/identifikator kupca;

- osigurava interoperabilnost – kad su izdavatelj i primatelj na različitim posrednicima;

- ostaje fleksibilan – AMS je opcionalan; ako izdavatelj već zna PT adresu kupca, upit se preskače, no uvijek je preporuka koristiti AMS radi pouzdanosti.

Ukratko, AMS je “telefonski imenik” pristupnih točaka koji spaja sve sudionike B2B/B2G eRačuna unutar jedinstvene državne infrastrukture.

Za više info pročitaj Tehnički standardi i specifikacija povezivanja – MPS.

Metapodatkovni servis (MPS)

Metapodatkovni servis (MPS) prema zakonu

Metapodatkovni servis je mrežna komponenta informacijskog posrednika koja omogućava objavu identifikatora poreznih obveznika primatelja eRačuna u AMS, pruža podatak o krajnjoj adresi primatelja eRačuna i podatak o poreznom obvezniku prema Listi identifikatora poreznih obveznika.

Stavak 1. točka 19. Zakona o fiskalizaciji

Detaljnije o Metapodatkovnom servisu (MPS)

Metapodatkovni servis (MPS) je mrežna komponenta koju svaki informacijski posrednik održava za svoje korisnike, odnosno, primatelje eRačuna.

MPS je Zakonom o fiskalizaciji definiran kao servis koji:

- objavljuje identifikator poreznog obveznika u državnom Adresaru metapodatkovnih servisa (AMS),

- vraća pouzdanu krajnju adresu njegove pristupne točke i

- potvrđuje status tog obveznika prema Listi identifikatora Porezne uprave.

Kako to izgleda u praksi?

- Registracija / održavanje podataka – Informacijski posrednik, putem svojeg MPS-a, upisuje ili ažurira OIB, naziv, PT-URL i ostale podatke svog klijenta u AMS-u. Svaka promjena postaje aktivna tek kad je obveznik potvrdi u FiskAplikaciji.

- Pronalaženje primatelja – Kad izdavatelj eRačuna zna identifikator kupca, ali ne zna njegov PT-URL, sustav najprije preko AMS-a dohvaća koji MPS drži zapis za tog kupca. Zatim taj MPS vraća „endpoint” pristupne točke.

- Jamstvo jedinstvenosti – Svaki identifikator može biti registriran u samo jednom MPS-u za eRačune, čime se izbjegavaju duplikati i pogrešna usmjeravanja.

MPS možemo zamisliti kao “privatni imenik” pojedinog posrednika koji drži tehničke koordinate svojih klijenata i sinkronizira ih s državnim AMS-om, koji bi bio “državni imenik”, koji cijeloj mreži eRačuna omogućuje da uvijek pronađe pravu pristupnu točku.

Za više info pročitaj Tehnički standardi i specifikacija povezivanja – MPS.

Portal za testiranje sukladnosti rješenja za razmjenu i fiskalizaciju eRačuna

Portal za testiranje sukladnosti rješenja za razmjenu i fiskalizaciju eRačuna prema zakonu

Portal za testiranje sukladnosti rješenja za razmjenu i fiskalizaciju eRačuna je portal putem kojega se testira sukladnost pristupnih točaka, a kojem se može pristupiti preko sustava ePorezna ili direktnim pristupom portalu putem Nacionalnog identifikacijskog i autentifikacijskog sustava i sustava eOvlaštenja.

ak 2. stavak 1. točka 23. Zakona o fiskalizaciji

Detaljnije o portalu za testiranje sukladnosti

Portal za testiranje sukladnosti Porezne uprave je online platforma u kojoj svaka pristupna točka (informacijski posrednik ili interno rješenje poduzetnika) mora demonstrirati da njezin softver korektno razmjenjuje, fiskalizira i potpisuje eRačune te da se ispravno povezuje s AMS-om i eIzvještavanjem.

Pristupa mu se preko sustava e-Porezna ili izravno, uz prijavu kroz NIAS/e-Ovlaštenja.

Tijekom niza automatiziranih scenarija portal validira AS4 komunikaciju, UBL-XML strukturu, fiskalizacijske poruke i postupanje u slučaju grešaka. Nakon uspješnog retesta izdaje digitalnu „potvrdu o sukladnosti”, bez koje pristupna točka od 1.1.2026. ne smije u produkciju.

Za više info pročitaj Organizacija i operativne procedure – Portal za testiranje sukladnosti rješenja za razmjenu i fiskalizaciju eRačuna.

Do početka primjene Zakona

preostalo je:

dana