vidi Račun (faktura)

eRačun

Definicija elektroničkog računa prema zakonu

eRačun je račun koji je izdan, poslan i zaprimljen u strukturiranom elektroničkom obliku, a koji omogućuje njegovu automatsku i elektroničku obradu.

Članak 2. stavak 1. točka 8. Zakona o fiskalizaciji

Detaljno objašnjenje eRačuna

eRačun je elektronički dokument koji koji u potpunosti zamjenjuje tradicionalni papirnati račun u poslovnim transakcijama. On nije jednak PDF računu, nego je je strukturirani dokument koji omogućuje automatiziranu razmjenu i obradu podataka između poslovnih subjekata. Predstavlja najrašireniju elektroničku ispravu u svijetu te je kao takav temelj modernog elektroničkog poslovanja i pokretač digitalne transformacije gospodarstva.

Iako se u Hrvatskoj o njemu aktivnije govori tek posljednjih desetak godina, a obveznim je postao 1. prosinca 2018. godine za subjekte u javnoj nabavi i poduzeća koja posluju s njima, mnoga su poduzeća samostalno prepoznala njegove prednosti. Glavna korist je u tome što eRačun omogućuje razmjenu informacija bez papira, donoseći brojne benefite u poslovanju, u prvom redu smanjenje troškova i bržu naplatu.

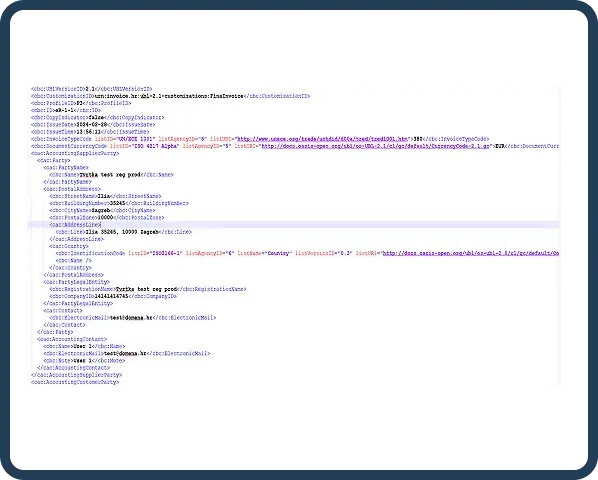

XML format računa (PDF nije isto što i eRačun)

Na lijevoj strani prikazan je dio XML formata računa. Iz ovog prikaza vidljivo je da eRačun nije samo digitalna slika, već strukturirani dokument. To znači da su svi podaci unutar računa (npr. iznos, datum, naziv kupca, stavke) označeni na način koji omogućuje automatsku i strojnu obradu. Računalo ili softverski sustav može direktno “čitati” i razumjeti ove podatke bez potrebe za ljudskom intervencijom.

Ovakav strukturirani, elektronički račun ne smije se printati kako bi se knjižio, plaćao ili čuvao. On je kreiran kao elektronička isprava i kao takav mora biti čuvan u sigurnom i kontroliranom elektroničkom arhivu. Zakonski gledano, isključivo se XML format smatra vjerodostojnom elektroničkom ispravom, odnosno “pravim” eRačunom.

Desna strana je ono kako “vidimo” svoj račun. Mnogi su naviknuti na slanje i primanje računa u PDF formatu putem e-maila. Međutim, PDF dokument je zapravo slikovni prikaz računa. On vizualno sliči papirnatom računu, ali podaci unutar njega nisu strukturirani za strojnu obradu. Računalo ne može automatski prepoznati i obraditi pojedine podatke (npr. iznos poreza ili datum dospijeća) bez dodatnih koraka poput optičkog prepoznavanja znakova (OCR).

Iako se u Hrvatskoj često uz strukturirani e-račun u XML formatu zaprima i njegov slikovni prikaz u PDF-u (radi lakšeg pregleda za korisnike), PDF dokument zaprimljen samostalno nije elektronički račun u zakonskom smislu. On je samo “običan račun u elektroničkom obliku”.

Strukturirani elektronički format

Strukturirani elektronički format je način organiziranja podataka koji omogućuje računalnim sustavima da ih automatski prepoznaju, obrađuju i analiziraju. Za razliku od običnog teksta ili PDF-a (koji su nestrukturirani i zahtijevaju ljudsku interpretaciju ili dodatne tehnologije poput OCR-a za ekstrakciju podataka), u strukturiranom formatu svaki podatak ima unaprijed definirano mjesto i značenje.

To znači da su informacije posložene prema jasnim pravilima i hijerarhiji, koristeći standardiziranu sintaksu i semantiku. Takva organizacija omogućuje sustavima da bez greške prepoznaju što je iznos računa, datum, ime primatelja i slično, što je ključno za automatsku obradu, validaciju i arhiviranje podataka.

EU Norma

Definicija EU norme prema zakonu

EU norma je EU norma 16931-1:2017 kao i Tehnička specifikacija osnovne uporabe eRačuna s proširenjima koju izdaje Porezna uprava, a koja opisuje način primjene i proširenja EU norme 16931-1:2017 i njezinih ispravaka, izmjena i dopuna.

Članak 2. stavak 1. točka 9. Zakona o fiskalizaciji

Detaljnije o EU normi

Europska norma o elektroničkom izdavanju računa, poznatija kao EN 16931, temeljni je segment standardizacije za elektroničko izdavanje računa unutar Europske unije. Njezin je glavni cilj standardizirati elektroničko fakturiranje diljem EU kako bi se uklonile prepreke prekograničnoj trgovini koje su proizlazile iz različitih nacionalnih zahtjeva i tehničkih standarda.

Ova norma definira semantički model podataka osnovnih elemenata elektroničkog računa, osiguravajući da su podaci u eRačunu jednako strojno čitljivi i razumljivi u svim državama članicama EU. Time se postiže kompatibilnost između različitih IT sustava i smanjuje administrativno opterećenje, posebno u javnoj nabavi.

Za više informacija o EU normi, pročitajte Europska norma o elektroničkom izdavanju računa.

Razmjena eRačuna

Definicija razmjene eRačuna prema zakonu

Razmjena eRačuna obuhvaća izdavanje eRačuna i zaprimanje eRačuna.

Članak 2. stavak 1. točka 30. Zakona o fiskalizaciji

Proces razmjene eRačuna

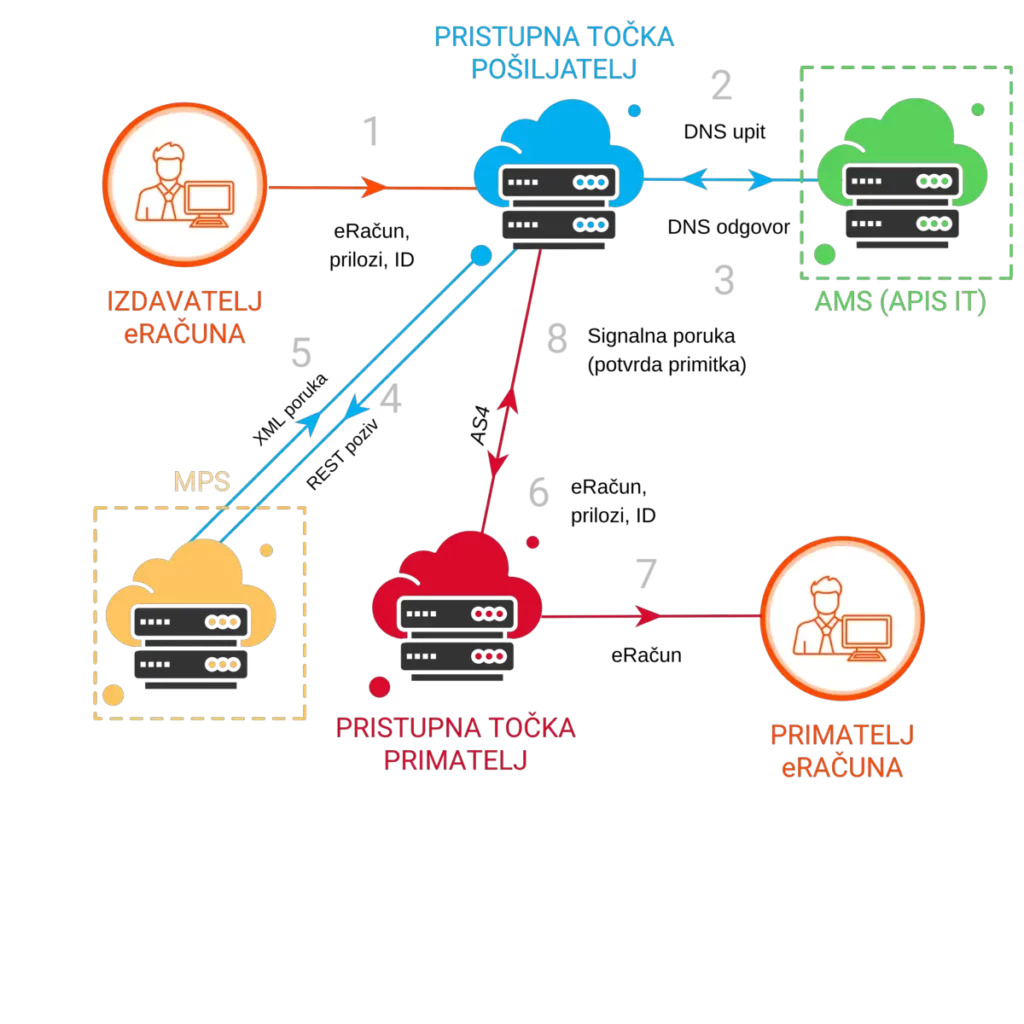

Razmjena eRačuna je proces slanja i zaprimanja eRačuna između izdavatelja i primatelja putem informacijskih posrednika koji su registrirani u Adresaru metapodatkovnih servisa (AMS).

Izdavatelj eRačuna pokreće proces slanja dokumenta elektroničkim putem – kroz odabranog informacijskog posrednika ili putem vlastite aplikacije.

Prije slanja, sustav automatski provjerava gdje se primatelj nalazi, odnosno na kojoj je adresi registriran za primanje eRačuna (kroz AMS i MPS).

Kada se adresa pronađe, eRačun se prenosi između dvije pristupne točke – izdavatelja i primatelja.

Primatelj potvrđuje primitak, a Porezna uprava preko pristupne točke istovremeno zaprima podatke iz eRačuna za potrebe fiskalizacije i izvještavanja.

Izdavatelj eRačuna

Definicija izdavatelja eRačuna prema zakonu

Izdavatelj eRačuna je:

a) porezni obveznik sa sjedištem, prebivalištem ili uobičajenim boravištem u tuzemstvu i upisan je u registar obveznika PDV-a

b) obveznik poreza na dohodak od samostalne djelatnosti prema propisu kojim se uređuje porez na dohodak i obveznik poreza na dobit prema propisu kojim se uređuje porez na dobit, koji nije upisan u registar obveznika PDV-a, a ima sjedište, prebivalište ili uobičajeno boravište u tuzemstvu

c) tijela državne uprave, jedinice lokalne i područne (regionalne) samouprave te proračunski i izvanproračunski korisnici državnog proračuna i jedinica lokalne i područne (regionalne) samouprave koji su upisani u Registar proračunskih i izvanproračunskih korisnika koji ima obvezu izdavanja eRačuna te provedbu fiskalizacije eRačuna.

Članak 2. stavak 1. točka 15. Zakona o fiskalizaciji

Detaljnije o ulozi izdavatelja eRačuna

Izdavatelj eRačuna je odgovoran za kreiranje, izdavanje i slanje eRačuna primatelju. Prema Zakonu o fiskalizaciji, izdavatelj eRačuna mora osigurati da eRačun sadrži sve propisane elemente, da je usklađen s EU normom i da je fiskaliziran prije slanja primatelju.

Obveze izdavatelja eRačuna uključuju:

- kreiranje eRačuna u strukturiranom elektroničkom formatu

- osiguravanje usklađenosti eRačuna s EU normom

fiskalizaciju eRačuna prije slanja primatelju - slanje eRačuna putem informacijskog posrednika

- čuvanje eRačuna u elektroničkom obliku

- osiguravanje autentičnosti i integriteta eRačuna

Za razmjenu eRačuna se najčešće koriste ERP-ovi ili aplikacije za e-račune, dok tehnički transport gotovo uvijek odrađuje informacijski posrednik (pristupna točka).

Prije nego izaberete posrednika, provjerite sigurnost, sukladnost i dostupnost podrške jer, iako dio zadataka delegirate njemu, zakonska odgovornost za ispravnost i pravodobnu dostavu računa ostaje na izdavatelju.

Primatelj eRačuna

Definicija primatelja eRačuna prema zakonu

Primatelj eRačuna je

a) porezni obveznik sa sjedištem, prebivalištem ili uobičajenim boravištem u tuzemstvu i upisan u registar obveznika PDV-a

b) obveznik poreza na dohodak od samostalne djelatnosti prema propisu kojim se uređuje porez na dohodak i obveznik poreza na dobit prema propisu kojim se uređuje porez na dobit, koji nije upisan u registar obveznika PDV-a, a ima sjedište, prebivalište ili uobičajeno boravište u tuzemstvu

c) tijela državne uprave, jedinice lokalne i područne (regionalne) samouprave te proračunski i izvanproračunski korisnici državnog proračuna i jedinica lokalne i područne (regionalne) samouprave koji su upisani u Registar proračunskih i izvanproračunskih korisnika koji ima obvezu zaprimanja eRačuna te provedbu fiskalizacije eRačuna.

Članak 2. stavak 1. točka 24. Zakona o fiskalizaciji

Detaljnije o ulozi primatelja eRačuna

Primatelj eRačuna je odgovoran za zaprimanje, obradu i plaćanje eRačuna. Prema Zakonu o fiskalizaciji, svi poslovni subjekti i tijela javne vlasti moraju biti spremni zaprimati eRačune od 1. siječnja 2026. godine.

Obveze primatelja eRačuna uključuju:

- osiguravanje tehničkih preduvjeta za

- zaprimanje eRačuna

- registraciju kod informacijskog posrednika

- zaprimanje eRačuna u strukturiranom elektroničkom formatu

- obradu i validaciju zaprimljenih eRačuna

- plaćanje eRačuna u skladu s uvjetima plaćanja

- čuvanje eRačuna u elektroničkom obliku

Za razmjenu eRačuna se najčešće koriste ERP-ovi ili aplikacije za e-račune, dok tehnički transport gotovo uvijek odrađuje informacijski posrednik (pristupna točka).

Prije nego izaberete posrednika, provjerite sigurnost, sukladnost i dostupnost podrške jer, iako dio zadataka delegirate njemu, zakonska odgovornost za ispravno zaprimanj, obradu i arhiviranje eRačuna ostaje na primatelju.

Statusi eRačuna

Definicija statusa eRačuna prema zakonu

Status eRačuna je podatak kojim će se izdavatelju eRačuna omogućiti uvid je li račun zaprimljen i/ili odbijen od primatelja eRačuna i primatelju eRačuna uvid je li izdavatelj eRačuna iskazao podatak o naplati.

Članak 2. stavak 1. točka 32. Zakona o fiskalizaciji

Detaljnije o statusima eRačuna

Tijekom procesa naplate eRačuna svaki se korak (izdavanje, slanje, zaprimanje, prihvaćanje/odbijanje, naplata) bilježi u statusu koji se automatski ažurira u sustavu informacijskog posrednika i bit će vidljiv u FiskAplikaciji Porezne uprave.

Izdavatelj tako u realnom vremenu vidi je li račun tehnički prošao obradu, je li proslijeđen posredniku i je li ga primatelj preuzeo ili eventualno osporio, dok primatelj može provjeriti sve podatke o naplati ukoliko postoje. Ovakvo dvosmjerno praćenje uklanja neizvjesnost, smanjuje potrebu za ručnom provjerom i ubrzava naplatu.

U pripremi

Račun se generira ili čeka završetak obrade (potpis, certifikat). Obično traje nekoliko sekundi; kod opterećenja može potrajati do sat-dva.

Poslano

Račun je uspješno obrađen i e-mail obavijest o primitku računa poslana je primatelju.

Račun čeka na preuzimanje.

Potpisano

Račun je obrađen od strane posrednika i čeka na slanje kod drugog posrednika. Računi u ovom statusu ostaju nekoliko sekundi, no prijenos može potrajati i do 24h.

Dostavljeno

Račun je zaprimljen i preuzet. Ako primatelj koristi usluge drugog posrednika, znači da je račun zaprimljen u sustav posrednika i da je proslijeđen primatelju.

Neuspjelo

Račun nije prošao tehničku validaciju ili ga sustav nije uspio isporučiti (neispravan XML, greška pri certificiranju i sl.).

Ispisan

Račun je opozvan od pošiljatelja i time više nije dostupan za preuzimanje primatelju.

Računi prema javnoj nabavi ne mogu se ispisati.