2013.

Uvedena fiskalizacija 1.0

Fiskalizacija 1.0 je uvedena 2013. godine te su svi obveznici morali slati podatke o gotovinskim računima Poreznoj upravi.

2017.

Proširenje obveze na paušalce

Fiskalizacija se proširuje i na male porezne obveznike – obrtnike koji plaćaju porez paušalno. Precizirano je oslobođenje od obveze fiskalizacije za putnički promet i uvedene su odredbe o odgovornosti za korišteno programsko rješenje u

postupku fiskalizacije.

2018.

Uvedena obveza izdavanja eRačuna u javnoj nabavi

2018./19. započeli su prvi koraci prema digitalizaciji poslovanja, uključujući testiranje e-računa u poslovanju s javnom nabavom te definiranje standarda za elektroničku razmjenu.

2021.

Fiskalizacija samoposlužnih uređaja

Uvedena je obveza fiskalizacije podatka o prodaji putem samoposlužnih uređaja koji u pravilu ne izdaju račune i jasno označavanje dokumenata koji se izdaju prije računa s natpisom „Ovo nije fiskalizirani račun“.

2021.

QR kod, fiskalizacija ponuda i novi način određivanja blagajničkog maksimuma

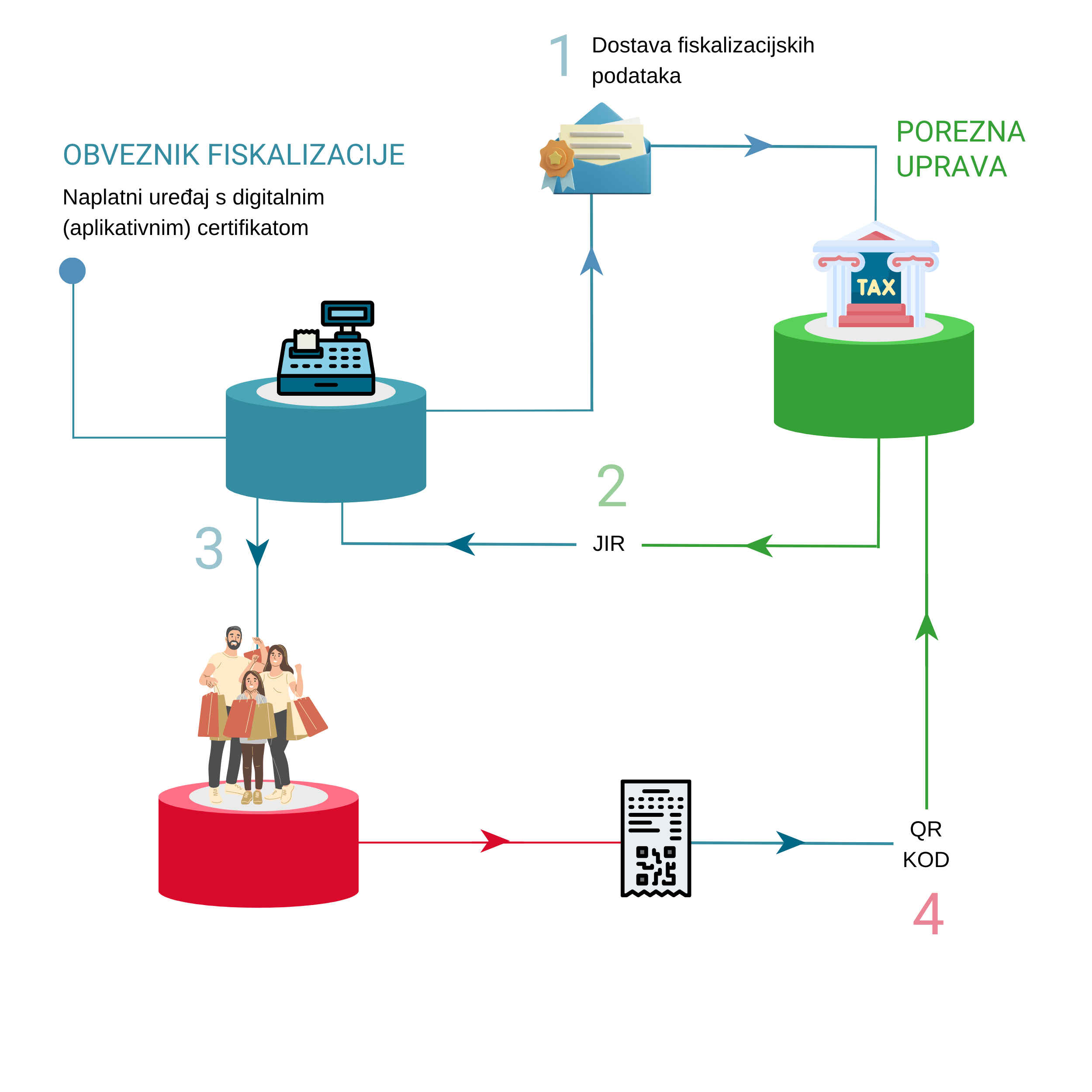

Računi moraju sadržavati QR kod radi brže provjere. Uvodi se i fiskalizacija ponuda. Također, mijenja se način određivanja visine blagajničkog maksimuma.

2024.

Fiskalizacija napojnica

Reguliran je status napojnica uz račun, ukinuta je provjera računa putem SMS-a i provedene su prilagodbe zbog uvođenja eura.

2026.

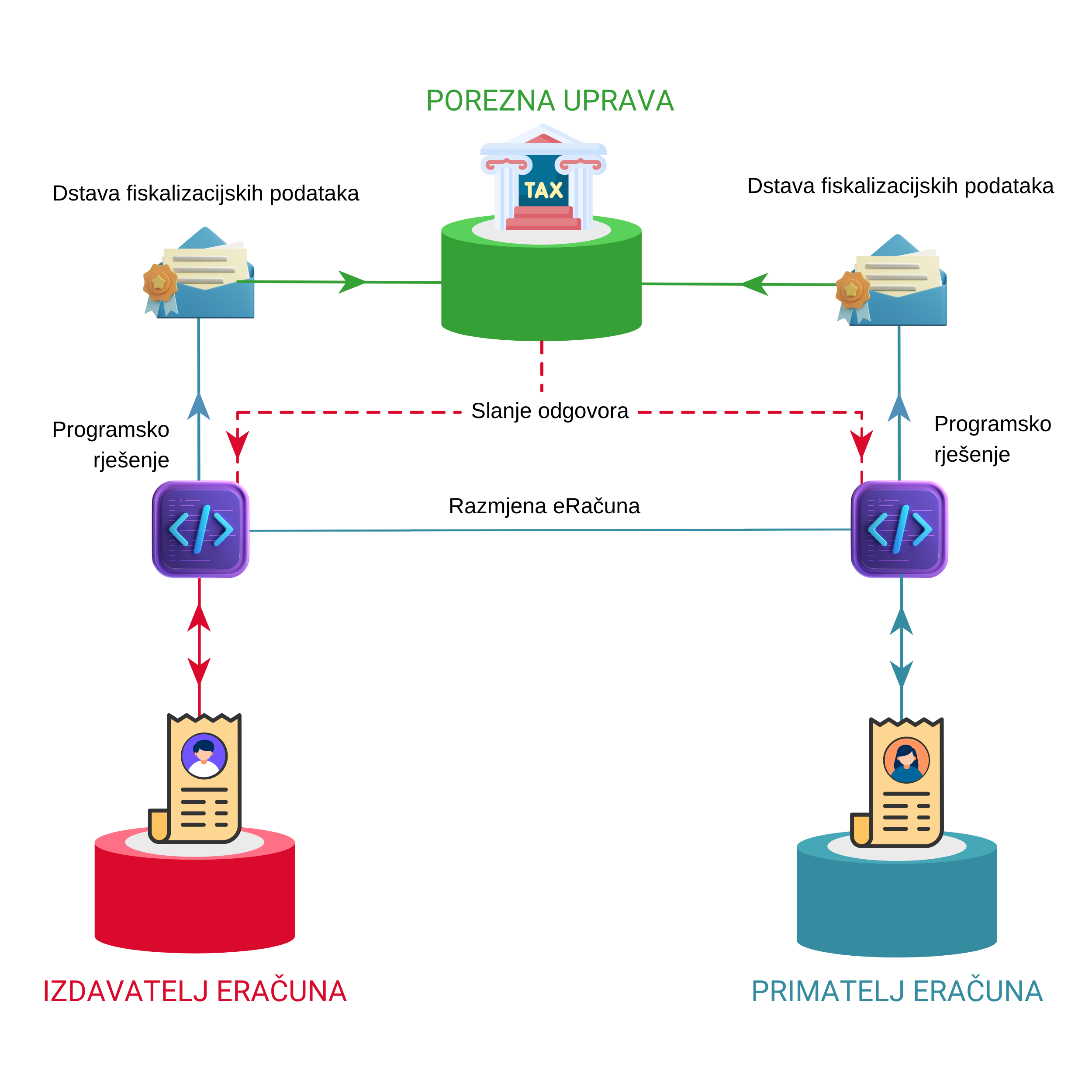

Uvodi se obveza izdavanja eRačuna u B2B

Početkom 2026., uvodi se obveza izdavanja i fiskalizacije e-računa u B2B sektoru, što znači da papirnati i PDF računi više neće biti dovoljni – svi računi morat će biti razmijenjeni putem informacijskih posrednika i fiskalizirani.